紫光国微2024年报:营业收入及净利润大幅下滑,研发投入增强

时间:2025-08-05 06:50

小编:星品数码网

在IT行业中,紫光国微一向以其高科技产品和持续的创新能力著称。近期公布的2024年年度报告却显示,该公司在营业收入和净利润方面面临较大的压力。这份报告为我们勾勒出了紫光国微在商业环境变化下的经营状况以及其在研发方面的持久努力。

根据报告数据显示,紫光国微2024年的营业收入为55.11亿元,较2023年下降了27.26%。这一数字的急剧下滑不仅反映了市场竞争的加剧,也表明了公司在销售和市场推广方面可能遇到了一系列挑战。归母净利润则降至11.79亿元,同比下降了53.43%。这表明公司在控制成本及提升盈利能力方面面临着严重的压力。

经营净现金流方面,紫光国微也未能实现增长,降至14.67亿元,同比下降17.07%。这一点提醒我们,公司在现金流管理和运营效率方面仍需改进。尽管总资产已经增长至173.20亿元,但其财务表现确实显得不尽人意,给投资者和市场带来了担忧。

在收入结构上,紫光国微的特种集成电路和智能安全芯片分别贡献了25.77亿元和26.38亿元的收入,占公司总收入的46.76%和47.87%。两大业务板块的表现虽然在收入贡献上依然占据了主导地位,但其同比下降幅度也反映出市场需求的疲软。

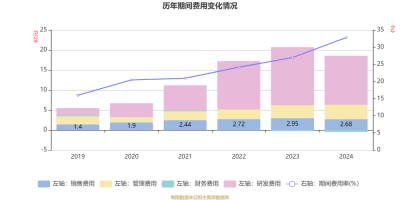

在如此严峻的财务背景下,紫光国微并未放弃对未来的投入与期望。公司在研发方面的资金投入达到12.86亿元,尽管这意味着公司的短期收益将受到进一步压缩,但其研发营收比例已经达到23.33%。这显示出紫光国微对技术创新及产品升级的重视程度,表明其希望在未来的市场竞争中占据有利位置。

紫光国微的研发团队也在不断壮大,员工总数达到1462人,其中研发人员占比高达52.44%。研发人员的增加为公司的创新能力提供了保障。值得一提的是,紫光国微在专利申请方面也取得了显著成效。2024年内新增专利104项,其中包括85项发明专利和19项实用新型专利。这一成果不仅为公司的技术储备奠定了基础,也反映出其在行业内的技术领先地位。

在市场的快速变化和技术进步的背景下,紫光国微的管理层显然清楚,唯有通过持续的创新和研发投入,才能在竞争中保持领先。尤其是在智能安全和特种集成电路领域,随着国家对信息安全及创新驱动发展的重视,紫光国微具备了较强的市场机遇。

不过,挑战依然存在。尽管研发投入为公司长远发展提供了保障,但短期内的收入和利润压力仍需引起重视。管理层在制定未来发展战略时,需平衡好研发投入与短期盈利之间的关系,以确保公司可持续发展。同时,市场环境依旧复杂,国内外经济形势变化、技术迭代迅速都对紫光国微提出了更新的挑战。

来看,虽然紫光国微在2024年的财务报告中暴露出了诸多问题,但其研发投入的持续增加让人对其长远发展充满期待。公司是否能够在未来实现扭转局面,重新回归增长轨道,将依赖于其在技术创新、市场布局及内部效率提升等多方面的综合表现。因此,投资者和市场观察者们都在密切关注紫光国微的后续发展动态,期待其在挑战中迎来新的机遇。